俄罗斯会计制度改革与中俄会计准则国际协调比较(中)

俄罗斯会计制度改革与中俄会计准则国际协调比较(中)

俄罗斯会计改革目标未能按期实现,存在多方面的原因:首先,20世纪90年代俄罗斯尚未完全建立市场经济体系,不具备与国际准则全面接轨的经济和社会环境;其次,缺乏充分理解并善于运用国际财务准则的高素质人才和国际经验。另外,俄罗斯对会计改革未能做好充分的准备,计划脱离实际,改革目标和时间表本身的不合理使计划流产成为必然。

三 中俄会计准则国际协调比较

中俄两国经济体制走过了相似的历程,都是从计划经济体制走向市场经济体制,但转轨都不彻底,政府在经济生活中仍然起主导作用。不过,两国经济体制有着制度上的根本区别。同样,虽然两国的会计准则体系经历了相似的改革历程,但是改革过程、改革进展以及当前与国际会计准则的协调水平都不尽相同。

(一)中俄会计制度体系比较

建国初期,由于历史原因,中国基本采用了与苏联一致的会计制度。改革开放后,随着经济体制的改革,服务于新经济形势的会计制度改革逐步推进,国际化改革亦缓慢展开。20世纪90年代后,改革步伐逐渐加快,截至1997年已经颁布16项会计准则,基本建立起会计准则体系。2000年后,随着中国加入WTO和国际财务报告委员会的改组,会计制度改革进一步加快,也确立了立足中国国情的会计准则国际化协调改革策略。2006年2月,中国发布新的会计准则体系,包括1个基本准则和38项具体准则,并且实现与国际准则的高度趋同,实现会计准则改革的重大突破。

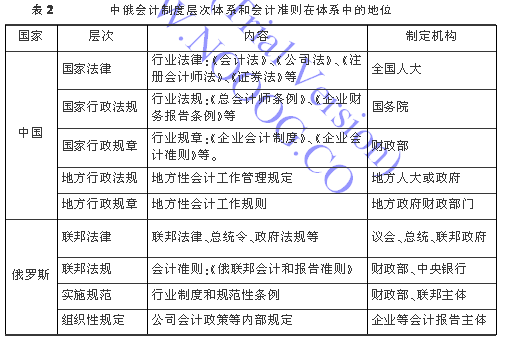

中国会计制度的结构可以分为五个层次,即国家法律、国家层面的行政法规和行政规章,地方层面的行政法规和行政规章,在各个层次分别由相应机构负责文件的制定和解释。其中,会计准则的制定过程分为制度立项、文件起草、公开意见征集和修订发布四个阶段。相应地,俄罗斯的会计制度结构可以划分为四个层次,包括联邦法律、联邦法规、实施规范和组织性规定。会计准则属于联邦法规,其制定也经历相似的提案立项、讨论定稿等过程。

与俄罗斯一样,中国基本会计制度也是由财政部负责制定,但会计准则是由财政部会计准则委员会负责制定;俄罗斯是由中央银行制定银行和信贷机构的会计准则,其他准则由财政部会计司制定。会计准则制定的政府主导一方面体现了其重要性;另一方面反映了经济体制向市场化转变的特征;除此之外,还反映了会计职业团体和会计行业的发展水平有限、力量薄弱(特别是俄罗斯,直到1997年才成立职业会计师协会)。政府主导的不足之处主要是缺乏对会计职业团体、民间会计团体以及更多利益相关者需求的考虑,有可能影响准则制定的公正性,容易造成效率低下。

(二)中俄会计准则的内容差异

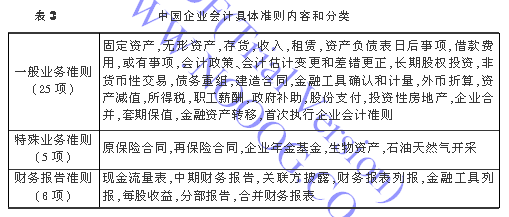

中国会计准则体系结构可以分为三个层次,最新的体系包括1个基本准则、38个具体准则和2006年10月发布的《会计准则应用指南》。基本准则是进行会计工作必须遵循的最基本的要求;具体准则是在基本会计准则指导下进行具体会计业务处理的标准、规范和方法,中国具体准则体系已基本涵盖所有经济领域。具体准则可以分为三类,包括一般业务准则、特殊业务准则和报告类准则(见表3)。新的准则体系引入了国际财务报告理念和方法,并在确认和计量中大量采用公允价值,同时在关联方和资产减值转回中考虑了中国的特殊情况。

上海合作组织区域经济合作网 2013-05-08